|

Llegados a este punto del sendero, tenemos que hacer crecer el capital ahorrado, ese que determinamos "no necesitar". Damos por hecho que ya tenés conformado tu fondo de emergencias como lo planteamos en el artículo 2 y que evaluaste tu perfil de riesgo. |

Es importante destacar que Estados Unidos representa el 25 % de la economía mundial y su moneda, el dólar, más de la mitad de las reservas globales de divisas. A su vez, el mercado de valores norteamericano es el más grande del mundo, representando más del 60 % en el índice global. Comprender este entorno es esencial, ya que define el contexto en el cual tomaremos nuestras decisiones de inversión. Decisiones que deben estar acompañadas por un conocimiento claro de los activos (instrumentos) que cotizan en bolsa.

La variedad de instrumentos financieros es amplia, como así también las estrategias para utilizarlos. Tenés que conocerlos para saber cuáles se ajustan a tu perfil de riesgo.

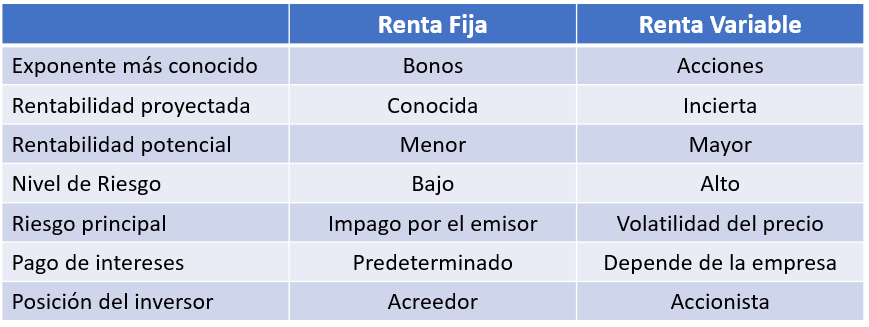

| En el mercado de valores vas a encontrar 2 grandes grupos de INSTRUMENTOS: los de renta fija (RF) y los de renta variable (RV). |

• Los instrumentos de RF muestran de antemano la rentabilidad que va a lograr el inversor y en qué momento.

• Los de RV son aquellos en los que no se conocen con exactitud las ganancias que pueden lograrse (aunque pueden intentar estimarse).

Más allá de lo anterior, la principal diferencia entre RF y RV viene dada por el riesgo que asume el inversor. Se entiende al riesgo como la pérdida parcial o total del capital invertido (como también no ganar tanto como se había proyectado). En este sentido, los activos de RV presentan mayor riesgo asociado, aunque una mayor rentabilidad potencial.

El principal exponente de la RV son las ACCIONES. Las mismas son subdivisiones del capital social de una empresa, las cuales financian su actividad económica, ya que permiten captar recursos de parte de los inversionistas. Se podría pensar como si la empresa fuera una torta y el inversor compra un pedazo a cambio de una participación en el negocio. Al adquirir una porción de esa torta se vuelve accionista y, por lo tanto, dueño de una parte del patrimonio de la compañía, con derechos económicos y políticos.

Las empresas ganan dinero fruto de la actividad que desempeñan y esos ingresos o beneficios son los que la hacen crecer. Aquellas compañías que cotizan en bolsa ven subir o bajar el precio de sus acciones, principalmente por el comportamiento de sus beneficios. Y si bien en el corto plazo puede haber inconsistencias propias de la oferta y la demanda, en el largo plazo los fundamentos de las empresas siempre se reflejan en el precio de sus acciones.

Es decir, que las acciones pueden ayudarnos a hacer crecer nuestro capital, siempre y cuando elijamos empresas de calidad con fundamentales sólidos. La cuestión es que si bien en el largo plazo los beneficios se traducen en precios, en el corto plazo a menudo no sucede, y estas oscilaciones generan incertidumbre en los inversores. Esto se denomina volatilidad. Hay personas que no toleran ver cómo su capital sube y baja día a día, y hay otras que lo llevan muy bien. Es decir, el público inversor tiene diferente grado de aversión al riesgo.

Aquellos inversores que no toleran la volatilidad y tienen mayor aversión al riesgo pueden preferir instrumentos de RF. Los principales exponentes de este grupo son los BONOS. Los bonos son otra forma de financiación, donde el emisor, ya sea un gobierno o una empresa, recibe dinero por parte de los inversores (acreedores) para sus actividades productivas, prometiendo devolver el capital prestado más intereses en una fecha determinada.

Cuadro comparativo con las diferencias más significativas entre los activos de RF y RV.

Hay emisores más serios y mejor calificados que otros, que hacen que la inversión en RF sea más o menos segura. Básicamente, la seriedad de un emisor viene dada por la capacidad de pagar las obligaciones para con sus acreedores, cumpliendo con "lo prometido" en el contrato de emisión del bono. Esto se llama riesgo de default o impago.

Aquellas emisiones mejor calificadas y, por lo tanto, más seguras, tienen un riesgo considerablemente menor al que tienen las acciones, aunque, por supuesto, a costa de una menor rentabilidad. Esto es clave entenderlo, ya que la rentabilidad de los instrumentos tiene una relación directa con el riesgo asumido, siendo inversamente proporcionales.

| Puede suceder que no quieras elegir los componentes de tu cartera por tu cuenta, ya sea porque no te sientas capacitado o porque no dispongas del tiempo necesario para hacerlo. Somos médicos y nuestros días pasan entre consultorios o pasillos de quirófanos. Pero esto no debe ser una excusa válida para no invertir. |

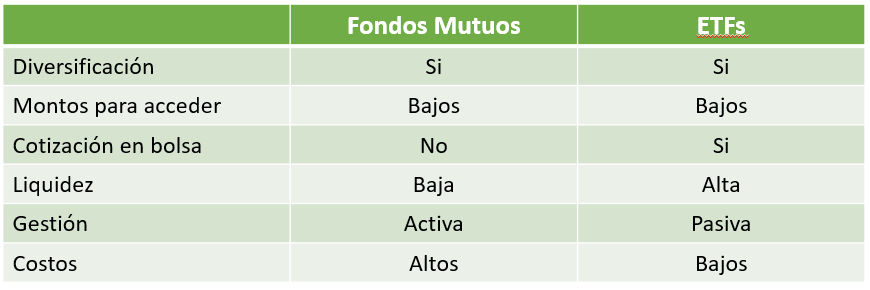

Para estos casos pueden servir los FONDOS COMUNES DE INVERSIÓN (también llamados fondos mutuos) y los ETFs (Exchange Traded Funds).

Los fondos comunes de inversión son una canasta de instrumentos gestionados activamente por profesionales, con un costo de administración. Hay fondos de inversión de todo tipo; los que son puramente de RV o RF y aquellos que están conformados por una combinación de ambos. Pueden tener exposición a diferentes monedas y países del mundo. La cuestión aquí es elegirlos en función de los objetivos y expectativas.

Además de los fondos de inversión tradicionales, existen alternativas más simples y accesibles llamadas ETFs (EXCHANGE TRADED FUNDS). Los ETFs buscan copiar lo mejor posible el comportamiento de distintos activos, como índices de mercado, sectores de la economía, metales o incluso el petróleo. La gran diferencia es que se compran y venden en la bolsa como si fueran acciones, y suelen tener costos mucho más bajos que los fondos comunes.

Tanto los fondos de inversión como los ETFs cuentan con la ventaja de que permiten diversificar globalmente el portfolio por bajos montos. Montos que no permitirían lograr una diversificación adecuada si se invirtiera en forma individual en cada uno de los instrumentos por separado. La diversificación ("poner los huevos en distintas canastas") permite al inversor protegerse del riesgo de concentración. Esto significa que si un solo activo -por ejemplo, una acción, bono o sector- tiene un mal desempeño, el impacto negativo no afectará a toda la cartera, porque hay otros activos que pueden sostenerla e incluso compensarla.

Cuadro comparativo con las diferencias más significativas entre los Fondos Mutuos y los ETFs (también llamados Indexados).

| Y si hablamos de diversificación, siempre hay que tener presentes al oro y a las criptomonedas. Ambos son instrumentos que, por sus características únicas, pueden aportar equilibrio y resiliencia a la cartera, aunque presenten perfiles de riesgo y comportamiento muy distintos. |

El ORO es el activo refugio por excelencia y un sostén importante en tiempos de volatilidad e incertidumbre económica por su naturaleza antiinflacionaria. Los principales beneficios del precioso metal vienen dados por la estabilidad y el equilibrio que le dan a nuestro portfolio. Las CRIPTOMONEDAS, por su parte, están ganando cada vez más protagonismo como activos alternativos en el mercado financiero. Con Bitcoin a la cabeza, resultan especialmente atractivas para inversores con perfil agresivo que buscan maximizar sus ganancias, incluso asumiendo mayores riesgos.

Cuadro comparativo con las diferencias más significativas entre Oro y Criptomonedas.

| Las últimas piezas de la pirámide: plazo fijo, cauciones y fondos de mercado monetario |

El DEPÓSITO A PLAZO FIJO en la actualidad ha perdido terreno y la causa principal se debe a que la rentabilidad real es negativa (es decir, ganás plata, pero la tasa no supera a la inflación). Además, no permiten disponer del dinero durante el tiempo establecido por el mismo.

Como alternativa al tradicional plazo fijo, disponemos de las CAUCIONES y los FONDOS DE MERCADO MONETARIO, y si bien ambas opciones presentan tasas reales negativas, el dinero está inmovilizado menos tiempo, dando mayor flexibilidad al inversor.

Las cauciones son el "plazo fijo de la bolsa". Una operación de unos pocos días entre partes regulada por el mercado, en la que el colocador presta dinero a un tomador, el cual se compromete a devolver ese capital más un interés. El tomador tiene que dejar un depósito en garantía, la cual es ejecutada en caso de impago, por lo que el colocador siempre cobra.

Por su parte, los fondos de mercado monetario (las famosas "billeteras virtuales") son técnicamente fondos de inversión que colocan el capital en cauciones, plazos fijos y cuentas remuneradas. La rentabilidad es muy similar a la de un plazo fijo, pero, a diferencia de estos, permiten sacar el dinero en cualquier momento. El inversor dispone de liquidez inmediata. Son un buen instrumento para el manejo del dinero del día a día, el cual "hace tasa" mientras está disponible para ser utilizado.

Cuadro comparativo con las diferencias más significativas entre Depósitos a Plazo Fijo, Cauciones y Fondos de Mercado Monetario (Money Markets).

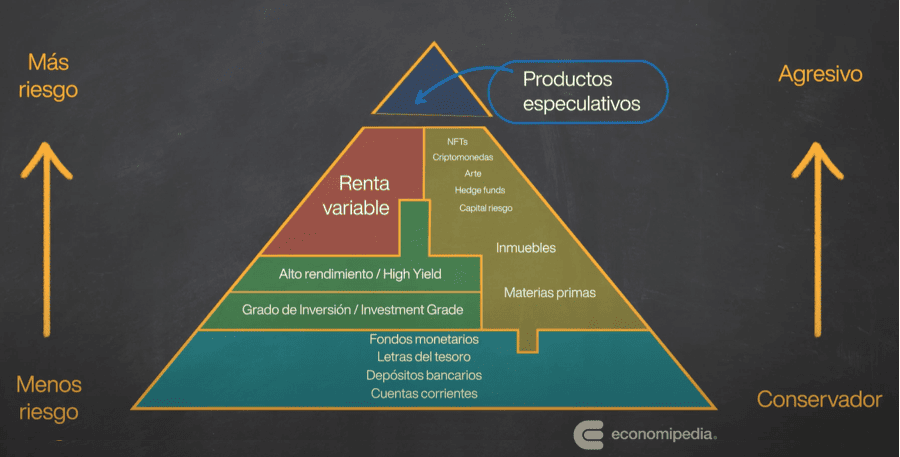

Para finalizar, ordenamos los instrumentos en la famosa pirámide rentabilidad/riesgo. La misma los ubica para que puedas ver de una forma rápida dónde está cada instrumento del mercado de capitales y qué relación guarda con otro tipo de inversiones.

Pirámide Rentabilidad / Riesgo. Recordá que, a medida que ascendemos, aumenta la rentabilidad potencial de tus inversiones.

Nota: productos especulativos incluyen CFDs, futuros y opciones no descriptos en el presente artículo. Fuente: Economipedia.

| A lo largo del artículo, hemos dado un pantallazo sobre los activos más populares de los mercados financieros. Como inversor podés crear un patrimonio a largo plazo, a la vez que hacés crecer la economía financiando gobiernos, empresas e individuos. Esperamos que sea de utilidad y te sirva para que seas cada día mejor inversor. |

Somos médicos y nuestra vocación manda. Ayudar a los pacientes debe ser el foco de nuestras vidas. Pero no por ello tenemos que descuidar nuestras finanzas personales. Dedicando un poco de tiempo a ser mejores inversores lograremos que el dinero trabaje para nosotros.

Esperamos que este nuevo contenido sea de utilidad. Podés dejar tus inquietudes y opiniones en los comentarios.

¡Abrazo grande y buenas inversiones! ¡Hasta la próxima!

|

* Guillermo Di Palma Médico gastroenterólogo. MN 140583. Asesor financiero de Argentina, avalado por la Comisión Nacional de Valores, Mat 2372. |

|

* María Laura García Médica gastroenteróloga. MN 100403. Community manager a cargo de los medios de difusión de Finanzas para Médicos. Inversora Individual. |

Contacto: finanzas.medicos@gmail.com

https://www.youtube.com/@FinanzasparaMedicosArgentina/videos